Investigação patrimonial designa uma disciplina técnica voltada a identificar, classificar e documentar bens, direitos e fluxos econômicos vinculados a uma pessoa física ou jurídica em um recorte temporal definido. A designação concorre, no mercado, com termos como investigação de ativos, pesquisa patrimonial e localização de bens. As distinções entre esses termos são, em parte, terminológicas. Há, porém, uma separação operacional que precisa ser tratada com rigor: localizar ativos e provar esvaziamento patrimonial são operações distintas, sustentadas por fontes diferentes, organizadas por lógicas diferentes e voltadas a finalidades processuais diferentes.

Essa distinção tem consequência prática. Um relatório voltado à execução de crédito que se limita a enumerar bens em nome do investigado responde a uma pergunta — o que existe, agora, sobre o qual recai a titularidade formal. Um relatório voltado a desconstituir transferências fraudulentas precisa responder a outra pergunta — o que existiu, deixou de existir, e em que sequência, dentro de um período relevante para a configuração de fraude contra credores. A confusão entre as duas operações produz dois tipos de erro: relatórios descritivos que se apresentam como prova de fraude sem o material temporal necessário, e relatórios históricos cujo recorte cronológico não conversa com o marco temporal da dívida ou do processo.

Este artigo organiza a disciplina em torno de uma grade de quatro quadrantes, descreve a tipologia conceitual dos ativos investigados, expõe os limites jurídicos que separam a coleta lícita da coleta ilícita, e situa o produto da investigação dentro do conjunto de medidas executivas disponíveis ao credor.

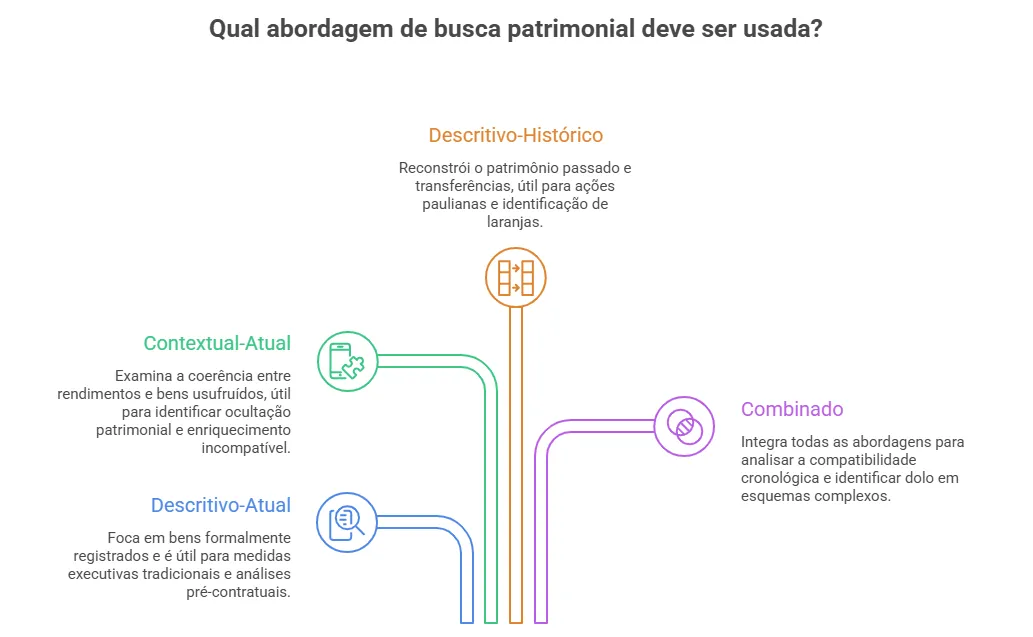

Dois eixos, quatro quadrantes: a grade analítica da disciplina

A busca patrimonial pode ser organizada a partir de dois eixos independentes. O primeiro eixo separa abordagem descritiva e abordagem contextual. A abordagem descritiva enumera bens e direitos formalmente registrados em nome do investigado em bases públicas e privadas, com sinalização de valor de mercado e de gravames vigentes. A abordagem contextual examina a coerência entre rendimentos declarados, padrão de vida observável e bens usufruídos sem titularidade formal — opera sobre indícios circunstanciais e exige interpretação para sustentar conclusões.

O segundo eixo separa recorte atual e recorte histórico. O recorte atual fotografa o patrimônio no momento da consulta. O recorte histórico reconstrói o patrimônio em períodos pretéritos definidos, com mapeamento das transferências ocorridas no intervalo.

Os dois eixos geram quatro quadrantes, cada um respondendo a uma pergunta distinta e sustentando uma finalidade processual distinta.

O quadrante descritivo-atual responde à pergunta sobre o que existe formalmente em nome do investigado. Sustenta requerimentos de penhora, pedidos de indisponibilidade, arresto cautelar e bloqueio em medidas executivas tradicionais. Também serve a análises pré-contratuais de garantia, por exemplo na liberação de crédito ou em negócios que envolvem alienação fiduciária.

O quadrante contextual-atual responde à pergunta sobre coerência entre titularidade declarada e bens efetivamente usufruídos. Sustenta hipóteses de interposição de terceiros, ocultação patrimonial por uso indireto, e gastos incompatíveis com rendimentos formais. Um exemplo de aplicação típica é em apurações internas envolvendo enriquecimento incompatível, suspeita de pagamentos recebidos por funcionário em cargo de decisão, ou avaliação de devedor cujo padrão de vida excede os rendimentos declarados.

O quadrante descritivo-histórico responde à pergunta sobre o que integrou o patrimônio do investigado no passado, com identificação das transferências subsequentes. Sustenta ação pauliana, ação revocatória, alegação de fraude contra credores ou contra a execução, e identificação de laranjas pela análise das contrapartes nas transferências apuradas.

O quarto quadrante combina os três anteriores e adiciona análise de compatibilidade cronológica entre aquisições, transferências e capacidade financeira do investigado no momento de cada operação. Sustenta caracterização de dolo em esquemas complexos, com a função de evidenciar não apenas a ocorrência de transferências, mas a intenção fraudulenta inferível do padrão temporal das operações.

A escolha entre os quadrantes não se reduz a uma decisão de profundidade. É uma decisão de adequação probatória ao tipo de demanda jurídica subjacente. Um relatório descritivo-atual entregue para fundamentar ação revocatória produz um documento tecnicamente válido para uma finalidade que o cliente não tinha.

Tipologia patrimonial e ordem legal de penhora

O escopo conceitual da disciplina cobre categorias amplas de bens e direitos. Em um nível essencial, situa-se a investigação de informações financeiras — saldos e movimentações em contas correntes, contas de pagamento e contas-investimento, aplicações em renda fixa e variável, ações, cotas de fundos, títulos públicos e privados, debêntures, produtos de previdência privada (PGBL e VGBL) e títulos de capitalização —, imóveis, automóveis, participações societárias, escrituras, fontes de renda (salários e vencimentos), contratos públicos e privados, e créditos judiciais. Em um nível ampliado, agregam-se aeronaves, embarcações, semoventes, maquinários, propriedades intelectuais, concessões públicas, licenças de exploração mineral, armas registradas, safra agrícola, herança pendente de partilha, prêmios em plataformas de apostas regulamentadas, criptoativos e obras de arte.

A enumeração descreve o escopo de investigação. A sequência em que esses ativos serão constritos em juízo, porém, decorre de outra fonte: o artigo 835 do Código de Processo Civil estabelece a ordem preferencial de penhora em treze incisos. O dispositivo coloca em primeiro lugar o dinheiro em espécie ou em depósito e aplicação em instituição financeira, seguido por títulos da dívida pública com cotação em mercado, títulos e valores mobiliários com cotação em mercado, veículos de via terrestre, bens imóveis, bens móveis em geral, semoventes, navios e aeronaves, ações e quotas de sociedades simples e empresárias, percentual do faturamento de empresa devedora, pedras e metais preciosos, direitos aquisitivos derivados de promessa de compra e venda e de alienação fiduciária em garantia, e, em último lugar, outros direitos. A doutrina processual contemporânea inclui os criptoativos na categoria do inciso I, equiparando-os a dinheiro para fins de prioridade.

A ordem do artigo 835 é preferencial, não peremptória. O parágrafo 1º do dispositivo permite ao juiz alterar a sequência das demais hipóteses conforme as circunstâncias do caso concreto, ressalvada a prioridade do dinheiro. A Súmula 417 do Superior Tribunal de Justiça registra que a penhora de dinheiro na ordem de nomeação de bens não tem caráter absoluto. A jurisprudência do STJ vem articulando a tensão entre o princípio da menor onerosidade ao devedor — previsto no artigo 805 do CPC — e o princípio da efetividade da execução, com decisões recentes posicionando este último como prevalente quando o executado não indica meios alternativos eficazes e menos onerosos. O parágrafo 2º do artigo 835 equipara a dinheiro, para fins de substituição da penhora, a fiança bancária e o seguro garantia judicial, desde que em valor não inferior ao do débito acrescido de trinta por cento — equivalência funcional que tem efeito direto nas tratativas de garantia. O parágrafo 3º estabelece que, na execução de crédito com garantia real, a penhora recairá preferencialmente sobre a coisa dada em garantia, deslocando a ordem geral para essa modalidade específica.

Para o relatório de busca patrimonial, essa estrutura legal tem três implicações operacionais. Primeiro, o mapeamento precisa cobrir todas as faixas da ordem legal, e não apenas a base patrimonial visível em registros tradicionais. Informações financeiras passíveis de constrição via sistemas eletrônicos vinculados ao Banco Central ocupam o primeiro patamar e dispensam etapas posteriores quando localizadas em volume suficiente para o débito. Segundo, a localização de ativos em faixas inferiores da ordem precisa documentar a inexistência ou insuficiência dos ativos em faixas superiores — requisito que o STJ vem exigindo para o deferimento de medidas como a penhora de percentual de faturamento, conforme tese fixada no Tema 769. Terceiro, a apresentação de ativos cuja convertibilidade exige avaliação especializada e mercado comprador segmentado — maquinários, semoventes, propriedades intelectuais, licenças de exploração mineral — deve incluir indicadores que permitam ao juiz aferir se são de difícil alienação, hipótese que autoriza a flexibilização da ordem prevista no parágrafo 1º.

Localização e compatibilidade: operações com lógicas distintas

Localizar ativos e analisar compatibilidade patrimonial são operações que respondem a perguntas diferentes e exigem procedimentos diferentes.

A localização opera sobre bases de titularidade formal — registros públicos de propriedade, cadastros societários, sistemas eletrônicos de informação ao judiciário, publicações oficiais e fontes complementares de mercado. Produz um inventário do que está formalmente atribuído ao nome do investigado em um momento determinado. A pergunta que responde é objetiva: o nome do investigado consta como titular?

A análise de compatibilidade opera sobre indícios e correlações. Ela cruza rendimentos declarados em fontes verificáveis com sinais exteriores de riqueza: bens usufruídos sem titularidade aparente, gastos sustentados em padrão incompatível com a renda apurável, redes de relacionamento com terceiros que figuram como proprietários nominais. A pergunta que responde é interpretativa: o que está formalmente em nome de outros poderia, por análise de uso e de capacidade financeira, ser atribuído economicamente ao investigado?

A diferença tem implicações probatórias. A localização entrega evidência documental direta — certidões, matrículas, registros, cadastros. Sua força probatória vincula-se à autenticidade do registro consultado. A compatibilidade entrega evidência circunstancial — convergência de indícios que, isoladamente, podem admitir explicação alternativa, mas que em conjunto sustentam inferência sobre titularidade econômica diversa da titularidade formal. Sua força probatória depende do padrão de convergência e da exclusão razoável de hipóteses concorrentes.

Tratar as duas operações como equivalentes é um erro metodológico recorrente. Apresentar um quadro de compatibilidade como se fosse localização de ativos induz o leitor do relatório a esperar uma evidência documental que o material não entrega. Apresentar localização de ativos como se fosse análise de compatibilidade subutiliza a força probatória da documentação registral. As duas operações coexistem no mesmo relatório quando isso responde à finalidade jurídica subjacente, mas precisam ser sinalizadas de forma distinta.

O histórico patrimonial como base probatória de esvaziamento

A investigação do histórico patrimonial é o que sustenta, tecnicamente, a alegação de esvaziamento patrimonial. Reconstrói o patrimônio do investigado em um período pretérito relevante, mapeia as saídas ocorridas no intervalo, identifica as contrapartes das transferências, e classifica essas transferências quanto à plausibilidade econômica e ao momento em relação a marcos jurídicos do credor.

O ordenamento brasileiro distingue duas figuras que dependem desse mapeamento. A fraude contra credores configura-se quando o devedor transfere bens após contrair a dívida, mas antes do ajuizamento de ação de cobrança, em condições que o tornam insolvente. Sua desconstituição se dá pela ação pauliana, prevista nos artigos 158 a 165 do Código Civil. A fraude à execução configura-se quando a transferência ocorre após o ajuizamento da ação que pode tornar o devedor insolvente, ou após o reconhecimento judicial da dívida. Sua desconstituição se dá no próprio processo de execução, por incidente, sem necessidade de ação autônoma.

Em ambos os casos, o pressuposto comum é a insolvência decorrente da transferência. Não basta demonstrar que um bem deixou o patrimônio do investigado — é necessário demonstrar que essa saída comprometeu a capacidade do investigado de honrar a obrigação com o credor. O relatório precisa documentar não apenas as transferências, mas também o quadro patrimonial remanescente após cada uma delas.

Há um conjunto de elementos circunstanciais que sustentam a alegação de simulação nas transferências — figuras que a doutrina e a jurisprudência tratam como indícios de interposição de terceiros, popularmente designados laranjas. São indícios típicos: a manutenção do uso ou administração do bem pelo investigado mesmo após a transferência formal de titularidade; vínculos familiares, societários ou afetivos próximos entre o investigado e o adquirente; ausência de capacidade econômica do adquirente para a operação realizada, aferível pela renda declarada e por outros sinais patrimoniais; e incapacidade jurídica do adquirente, como menoridade na data do negócio.

Esses indícios, isoladamente, não provam simulação. Em conjunto, e quando articulados em uma linha do tempo coerente com o marco da dívida ou do processo, sustentam hipótese probatória reconhecível pela jurisprudência. A função do relatório é articular esses elementos em estrutura analítica que torne a hipótese visível e testável, não afirmar a fraude como fato consumado — afirmação que cabe à decisão judicial.

O que a disciplina não alcança sem instrumento processual

A busca patrimonial conduzida fora do processo judicial opera sobre o universo de dados acessíveis por meios lícitos — registros públicos, publicações oficiais, dados abertos disponibilizados por órgãos da administração, fontes de mercado e bases comerciais legalmente comercializadas. Esse universo é amplo, mas tem fronteiras definidas pela legislação.

Sigilo bancário e sigilo fiscal estão entre essas fronteiras. Movimentações em contas correntes, aplicações financeiras, declarações de imposto de renda e dados em poder da Receita Federal estão sob proteção legal específica. Seu acesso depende de autorização judicial em processo em curso, normalmente fundamentada na demonstração de que as vias ordinárias de localização foram esgotadas. Qualquer pretensão de acessar esses dados fora do procedimento adequado caracteriza ilícito penal, civil e administrativo, e contamina qualquer prova derivada.

Inteligência de fontes abertas — OSINT, na designação técnica corrente em inglês — cobre o que está publicamente disponível, mas não substitui o instrumento processual onde este é a única via legítima. O OSINT permite identificar vínculos relacionais, padrões de comportamento documentados em redes sociais, presença em mídias, indícios de propriedade e uso de bens, e correlações entre cadastros públicos. Não permite, por meios próprios, acessar dados protegidos por sigilo legal nem produzir prova com a mesma força documental de uma quebra autorizada de sigilo.

A Lei Geral de Proteção de Dados Pessoais (Lei nº 13.709/2018) impõe um regime aplicável mesmo a dados pessoais publicamente disponíveis. Dado público continua sendo dado pessoal. Seu tratamento exige base legal, finalidade legítima, necessidade e adequação. A exposição pública pretérita não funciona como autorização permanente. Coletar, organizar e cruzar dados pessoais para fins de investigação patrimonial é operação regulada: exige documentação da base legal invocada, avaliação do risco de reidentificação em dados anonimizados, e respeito aos direitos do titular previstos na lei.

Há uma fronteira que merece tratamento específico: a fronteira entre coleta lícita em fontes abertas e aquisição ilícita de dados originalmente sigilosos que circulam em mercados paralelos. Bases de dados vazadas, extratos bancários comercializados fora dos canais oficiais e informações sigilosas obtidas por servidores públicos em quebra de dever funcional não se convertem em fontes abertas pelo fato de circularem. Sua incorporação em relatório expõe o investigador à responsabilização e a parte que apresenta esse relatório em juízo à contaminação da prova. A linha divisória é normativa, não tecnológica — o que define a licitude é a forma de obtenção original e o regime jurídico aplicável ao dado, não a facilidade de acesso atual.

O produto da investigação dentro do rito executivo

O relatório de busca patrimonial é insumo técnico para decisões processuais e extrajudiciais subsequentes. Não substitui a peça judicial — fundamenta-a. A articulação entre relatório e procedimento executivo organiza-se em dois grupos de medidas previstos no Código de Processo Civil.

O primeiro grupo reúne medidas executivas tradicionais. Bloqueio de ativos financeiros por sistemas eletrônicos vinculados ao Banco Central, bloqueio de veículos automotores, indisponibilidade de imóveis, arresto cautelar, penhora de bens e direitos, penhora de rendimentos e ofícios para constrição em terceiros depositários compõem o repertório clássico. Sua aplicação depende da identificação prévia dos ativos passíveis de constrição — atividade que o relatório descritivo entrega no formato adequado para citação direta em petição.

O segundo grupo reúne medidas executivas atípicas, autorizadas pelo artigo 139, inciso IV, do Código de Processo Civil, que confere ao juiz poderes para determinar todas as medidas necessárias ao cumprimento da ordem judicial. A jurisprudência tem admitido, sob essa base, medidas como apreensão de Carteira Nacional de Habilitação e passaporte, suspensão de cartões de crédito, penhora de milhas aéreas, requisição de dados a plataformas digitais de pagamento, revogação de benefícios da justiça gratuita, e desconsideração da personalidade jurídica em condições específicas. Cada uma exige demonstração de adequação ao caso e da inviabilidade das medidas ordinárias — demonstração que o relatório de busca patrimonial sustenta quando documenta o esgotamento dos meios disponíveis.

Quando a investigação localiza estruturas de blindagem patrimonial — holdings instrumentais, empresas-veículo, transferências em cadeia para terceiros vinculados — o relatório pode fundamentar incidente de desconsideração da personalidade jurídica e ações revocatórias específicas. A força probatória desse uso depende da articulação cronológica entre o marco da dívida, o ajuizamento, e as datas das operações apuradas.